-

REVISÃO

Análise de glosas por meio da auditoria de contas realizada por enfermeiros: revisão integrativa

Revista Brasileira de Enfermagem. 2020;73(suppl 5):e20190826

21/12/2020

Resumo

REVISÃOAnálise de glosas por meio da auditoria de contas realizada por enfermeiros: revisão integrativa

Revista Brasileira de Enfermagem. 2020;73(suppl 5):e20190826

21/12/2020DOI 10.1590/0034-7167-2019-0826

Visualizações0RESUMO

Objetivo:

Evidenciar a produção científica sobre a análise de glosas por meio da auditoria de contas realizadas por enfermeiros.

Método:

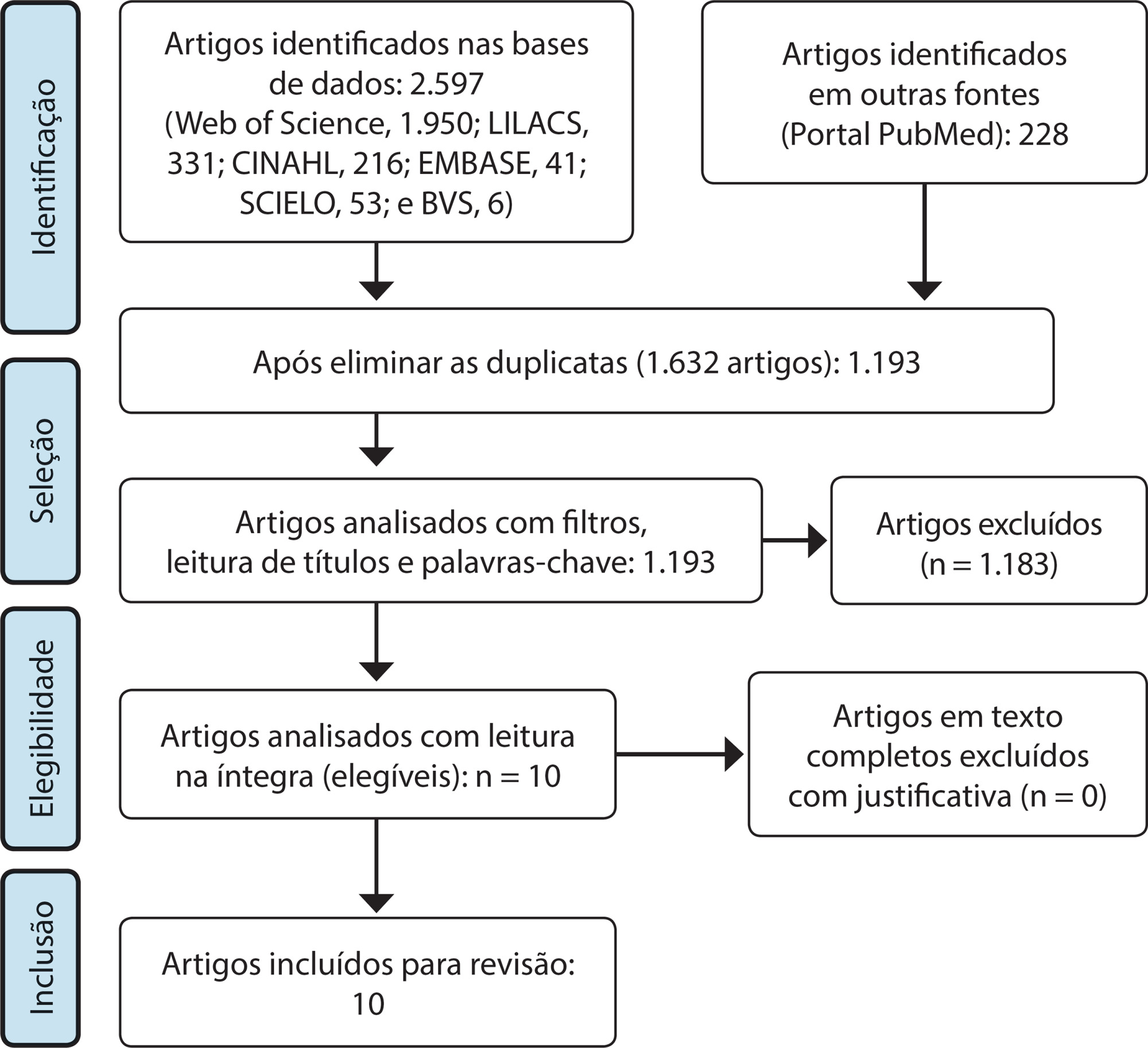

Revisão integrativa da literatura cuja amostra de dez artigos foi selecionada nas bases The Cumulative Index to Nursing and Allied Health Literature, Literatura Latino-Americana e do Caribe em Ciências da Saúde, EMBASE, Scielo, Web of science, Biblioteca Virtual em Saúde e no portal PubMed.

Resultados:

Os dez artigos obtidos foram publicados no Brasil, 80% abrangendo contextos hospitalares; com abordagem quantitativa (50%), do tipo exploratório (40%) e descritivo (60%). Prevaleceram estudos investigando a ocorrência de glosas para identificar os itens mais impactantes no faturamento e possibilidades de melhorias no processo de auditoria de contas por enfermeiros.

Conclusão:

O conhecimento verticalizado do processo de análise de glosas é essencial para identificar não conformidades e propor melhorias, objetivando a qualidade assistencial, adequado faturamento e consequente sustentabilidade financeira às organizações de saúde.

Palavras-chave: Administração HospitalarAuditoria de EnfermagemCustos HospitalaresFaturamentoSaúde SuplementarVer maisVisualizações0

Resumo

REVISÃOAnálise de glosas por meio da auditoria de contas realizada por enfermeiros: revisão integrativa

Revista Brasileira de Enfermagem. 2020;73(suppl 5):e20190826

21/12/2020DOI 10.1590/0034-7167-2019-0826

Visualizações0RESUMO

Objetivo:

Evidenciar a produção científica sobre a análise de glosas por meio da auditoria de contas realizadas por enfermeiros.

Método:

Revisão integrativa da literatura cuja amostra de dez artigos foi selecionada nas bases The Cumulative Index to Nursing and Allied Health Literature, Literatura Latino-Americana e do Caribe em Ciências da Saúde, EMBASE, Scielo, Web of science, Biblioteca Virtual em Saúde e no portal PubMed.

Resultados:

Os dez artigos obtidos foram publicados no Brasil, 80% abrangendo contextos hospitalares; com abordagem quantitativa (50%), do tipo exploratório (40%) e descritivo (60%). Prevaleceram estudos investigando a ocorrência de glosas para identificar os itens mais impactantes no faturamento e possibilidades de melhorias no processo de auditoria de contas por enfermeiros.

Conclusão:

O conhecimento verticalizado do processo de análise de glosas é essencial para identificar não conformidades e propor melhorias, objetivando a qualidade assistencial, adequado faturamento e consequente sustentabilidade financeira às organizações de saúde.

Palavras-chave: Administração HospitalarAuditoria de EnfermagemCustos HospitalaresFaturamentoSaúde SuplementarVer mais

-

PESQUISA

Estudo da auditoria de contas em um hospital de ensino

Revista Brasileira de Enfermagem. 2015;68(3):414-420

01/06/2015

Resumo

PESQUISAEstudo da auditoria de contas em um hospital de ensino

Revista Brasileira de Enfermagem. 2015;68(3):414-420

01/06/2015DOI 10.1590/0034-7167.2015680306i

Visualizações0Ver maisRESUMO

Objetivos:

verificar os itens componentes das contas hospitalares, conferidos por enfermeiros auditores, que mais recebem ajustes no momento da pré-análise; identificar o impacto dos ajustes no faturamento das contas analisadas por enfermeiros e médicos auditores e identificar as glosas relacionadas aos itens conferidos pela equipe de auditoria.

Método:

pesquisa quantitativa exploratória, descritiva, do tipo estudo de caso único.

Resultados:

após a análise de 2.613 contas constatou-se que o item mais incluído por enfermeiros foram gases (90,5%) e o mais excluído medicamentos de internação (41,2%). Materiais de hemodinâmica; gases e equipamentos foram os que mais impactaram nos ajustes positivos. Os ajustes negativos decorreram de lançamentos indevidos nas contas e não geraram prejuízos de faturamento. Do total de glosas 52,24% referiu-se à pré-análise dos enfermeiros e 47,76% a dos médicos.

Conclusão:

a presente investigação do processo de pré-análise fornece subsídios que contribuem para o avanço no conhecimento sobre a auditoria de contas hospitalares.

Visualizações0Resumo

PESQUISAEstudo da auditoria de contas em um hospital de ensino

Revista Brasileira de Enfermagem. 2015;68(3):414-420

01/06/2015DOI 10.1590/0034-7167.2015680306i

Visualizações0Ver maisRESUMO

Objetivos:

verificar os itens componentes das contas hospitalares, conferidos por enfermeiros auditores, que mais recebem ajustes no momento da pré-análise; identificar o impacto dos ajustes no faturamento das contas analisadas por enfermeiros e médicos auditores e identificar as glosas relacionadas aos itens conferidos pela equipe de auditoria.

Método:

pesquisa quantitativa exploratória, descritiva, do tipo estudo de caso único.

Resultados:

após a análise de 2.613 contas constatou-se que o item mais incluído por enfermeiros foram gases (90,5%) e o mais excluído medicamentos de internação (41,2%). Materiais de hemodinâmica; gases e equipamentos foram os que mais impactaram nos ajustes positivos. Os ajustes negativos decorreram de lançamentos indevidos nas contas e não geraram prejuízos de faturamento. Do total de glosas 52,24% referiu-se à pré-análise dos enfermeiros e 47,76% a dos médicos.

Conclusão:

a presente investigação do processo de pré-análise fornece subsídios que contribuem para o avanço no conhecimento sobre a auditoria de contas hospitalares.

Faturamento Archives - Revista Brasileira de Enfermagem